Tengo un defecto grave.

Cuando una idea me susurra al oído, me domina.

Si alguien me preguntara cuál es mi deporte extremo favorito, respondería sin dudar: empezar algo sin tener ni idea de cómo va a terminar.

¡Diosito perdóname! 😳

Ese defecto me ha impulsado a hacer cosas que ni dormida me hubiera imaginado. Y también me ha causado pérdidas financieras que no tenía por qué tener.

Las dos cosas pasaron con la heladería.

El mensaje que no esperaba

Un día, estando en mi casa, me llegó un texto.

Era de mi socia.

Decía algo así como: «Mile, creo que lo tenemos que dejar esto hasta aquí. Si quieres te quedas tú con lo que compraste y yo con lo que yo invertí.»

Me quedé fría.

No hubo una conversación larga. No hubo una reunión. Solo un mensaje, una pantalla, y yo sola procesando que el negocio que habíamos construido juntas había llegado a su fin.

Lo que vino después fue peor: las deudas que quedaron.

Ninguna de las dos teníamos claro dónde terminaba el dinero del negocio y dónde empezaban las decisiones personales. Sin esa línea clara, el negocio absorbió compras que nunca debieron cargarse ahí.

Y cuando llegó ese mensaje, yo todavía le debía dinero a mis inversoras: mi mamá y a mi tía.

Dinero de un negocio que ya no iba a facturar más.

Lo que no vi en ese momento, lo entendí años después, en medio de una conversación con mi asesor financiero, cuando ya dirigía mi agencia de marketing.

Él nos estaba explicando a mi socio y a mí que los precios que creíamos que eran altos —los que nuestros clientes pagaban sin quejarse— realmente no estaban dejando tanto margen.

Y en ese instante recordé la heladería.

Recordé que habíamos estado «vendiendo bien» durante meses. Que el local tenía movimiento, que los clientes volvían, que cada quince días las ventas subían.

Y aun así, cerramos con deudas.

Vender bien y ganar bien no son lo mismo.

Esa distinción me costó cara aprenderla. Y lo que más me pesa no es el dinero, es que el error era evitable.

Las dos preguntas que evité responder

Durante todo el proceso de crear y establecer la heladería, había dos preguntas que me ponían la mente en blanco cada vez que aparecían:

- ¿Cuánto va a costar realmente todo esto?

- ¿Esto realmente me dará para vivir?

No las sabía responder. Y como mi familia era quien ponía el dinero, el miedo a no poder devolverlo me paralizaba.

Lo que no entendía entonces es que esas dos preguntas no son iguales.

La primera es una pregunta de costos.

La segunda es una pregunta de vida.

Y si no respondes la segunda primero, la primera no tiene dirección.

Puedes calcular costos del negocio perfectamente y aun así terminar el mes sin dinero para ti. Lo sé porque lo viví, no solo con la heladería, sino después, con mis agencias. Durante años repetí el mismo patrón: vendía, cubría lo básico, pagaba al negocio, y no quedaba nada para mí.

y OJO, porque eso no significaba que el negocio fuera un fracaso. Simplemente nadie me había enseñado hasta ese entonces cómo definir cuánto necesitaba ganar para que el negocio realmente fuera una estrategia funcional para mi vida.

El norte que nadie te dice que necesitas

En 2020 aprendí algo que cambió cómo pienso el dinero, gracias a Yndira Jerez: hacer un presupuesto no es registrar lo que ya gastas.

Es dibujar lo que quieres crear.

Piénsalo así: si tu jefe llegara mañana y te dijera «te tengo un aumento, ¿en qué lo vas a invertir?», sabrías responder de inmediato.

Ese ejercicio, aplicado a tu negocio, se llama presupuesto de vida.

No es un Excel de facturas. Es una imagen clara de cuánto vale tu vida en su mejor versión cercana. No la versión perfecta e inalcanzable. La versión que ya deseas y que todavía no tienes.

Funciona así:

- ¿Cuánto vale la renta del apartamento al que quieres mudarte?

- ¿Cuánto vale ese viaje que llevas tiempo posponiendo?

- ¿Cuánto necesitas al mes para sentir que estás avanzando, no solo sobreviviendo?

Cuando yo tenía 22 años y abría la heladería, vivía con mi familia. No tenía gastos de arriendo. Gastaba en transporte a la universidad y en saldo de teléfono. No tenía idea de cuánto necesitaba ganar para mis metas personales. Ni sabía cuánto valía el privilegio de vivir gracias a mis padres.

Y eso fue un error.

Porque sin ese número, no había norte. Solo había costos del negocio flotando en el aire.

Nadie te dice esto pero, tener claridad numérica de cuánto cuesta la vida que deseas vivir debería ser tan importante como el desayuno.

De esa claridad es que nace una buena planificación financiera.

Abajo te dejo una plantilla para aplicar este ejercicio.

Con ese número claro, volvemos al negocio

Una vez que sabes cuánto necesitas ganar para que tu vida funcione, el siguiente paso es entender si tu negocio puede darte ese número.

Y para eso existen dos formas de pensar el precio. No es opcional elegir entre una u otra, ambas son necesarias.

Bottoms Up: empieza por tus costos.

La lógica es esta: ir de abajo hacia arriba para identificar cuánto te cuesta que tu producto exista antes de fijar precios.

Nosotras lo fuimos descubriendo sobre la marcha, pero la estructura era esta:

De cada dos kilos de helado salían aproximadamente 80 porciones. Si esos dos kilos nos costaban 20 dólares, el costo por porción era de 25 centavos.

Las barquillas venían en paquetes de 100 unidades a 8 dólares, así que cada cono nos costaba 8 centavos. Una porción completa —helado más barquilla— nos costaba aproximadamente 33 centavos producirla.

A eso había que sumarle los gastos fijos del mes: el alquiler del local era de 250 dólares aproximadamente, más luz, agua, transporte e insumos de limpieza.

Entonces la pregunta real era: ¿cuántas porciones necesitamos vender para cubrir todo eso, pagarle al negocio, y que nos quede algo a nosotras?

Si vendíamos cada helado a 1 dólar —un margen de 67 centavos por unidad después del costo de producción— necesitábamos vender al menos 373 helados al mes solo para cubrir el alquiler. Sin contar los demás gastos fijos.

Ese fue nuestro primer acercamiento a lo que después aprendí que se llama punto de equilibrio.

Suena técnico. No lo es.

Es simplemente el número mínimo de ventas que necesitas para no perder dinero. Por debajo de ese número, el negocio te cuesta. Por encima, empieza a pagarte.

Y conocerlo de antemano es la diferencia entre saber que estás ganando y creer que estás ganando.

Top Down: ahora mira el mercado.

Casi la misma lógica, solo que acá vas de arriba hacia abajo investigando los precios de otros negocios que vendan lo mismo que tú.

Porque no sirve de nada tener un margen perfecto si el precio que calculaste no encaja con lo que la gente está dispuesta a pagar.

Nosotras validamos esto observando tres cosas: cuánto costaban los helados en locales similares, qué ofrecían a cambio —cantidad, presentación, experiencia— y qué hacía que la gente repitiera la compra.

Esa última respuesta no la obtuvimos investigando. La obtuvimos vendiendo.

Con esa información ajustamos precios que cubrieran los costos, generaran ganancias y nos mantuvieran competitivas.

Descubrimos, por ejemplo, que si el precio promedio de una barquilla en los centros comerciales era de 70 centavos de dólar, pero nosotras ofrecíamos helado servido en copa con topping, en un espacio donde podías quedarte sentada, teníamos argumento para cobrar un poco más. La gente no solo pagaba por el helado. Pagaba por el momento.

Eso también es parte del precio.

A veces creemos que no podemos cobrar lo que necesitamos porque en otro lugar venden «lo mismo» por menos. Pero esa información, si la lees bien, más que una amenaza es una ventaja.

Te dice dónde está el piso. Y tú decides si quieres vivir en el piso, o construir un argumento para estar por encima de él.

Esa es la diferencia entre los dos enfoques, y por qué los dos son necesarios.

Lo que haría diferente si volviera a empezar

Seis meses después de abrir, llegó ese mensaje de texto.

Y con él, la sensación que más me ha costado procesar: no fue solo perder el negocio. Fue darme cuenta de que muchos de los errores que nos llevaron ahí eran evitables.

Si pudiera volver, cambiaría tres cosas:

- Primero: no habríamos crecido antes de tiempo. Cuando el negocio empezó a vender bien, asumimos que eso significaba que podíamos invertir más. Compramos cosas que el negocio no había aprobado con números. Vender bien no es señal automática de que puedes gastar más, es señal de que tienes que revisar tus márgenes con más cuidado.

- Segundo: habríamos establecido un protocolo de decisiones financieras desde el inicio. Sin eso, cada compra dependía de quien tuviera el impulso ese día. En una sociedad, eso es una bomba de tiempo. Cualquier decisión que comprometa dinero del negocio necesita dos firmas, aunque sean metafóricas.

- Tercero: desde el primer mes habría calculado si había margen para pagarme a mí. No al negocio. A mí. Porque si el negocio sólo funciona cuando tú estás presente, y no te paga un sueldo real, no tienes un negocio. Tienes un trabajo sin contrato.

Los tres errores tienen algo en común: los tres eran evitables con planificación financiera desde el inicio.

No al final, cuando sientes decepción.

Desde el inicio.

Ejercicio: Tu mapa financiero mínimo

Necesitas: el template descargable de esta lección, veinte minutos y un café si hace falta.

El template tiene tres bloques. Trabájalos en orden, no saltes al segundo sin terminar el primero, porque cada uno depende del anterior.

Antes de empezar, ingresa aquí para visualizar y hacer una copia del template.

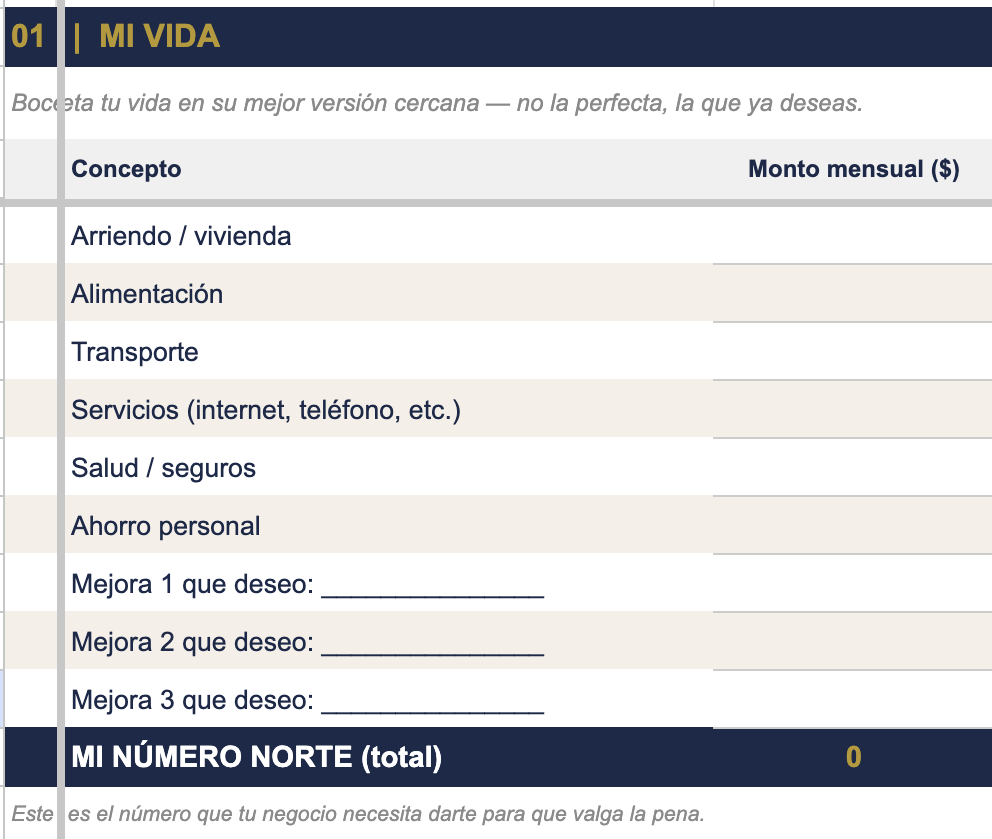

Bloque 1: Mi vida.

Llena cada campo con lo que gastas hoy. No lo que desearías gastar, lo que realmente sale de tu bolsillo cada mes. Luego agrega las tres mejoras concretas que más deseas: ese apartamento, ese viaje, ese servicio que llevas tiempo posponiendo. El template suma todo automáticamente. Ese número final es tu número norte, lo que tu negocio necesita darte para que tenga sentido.

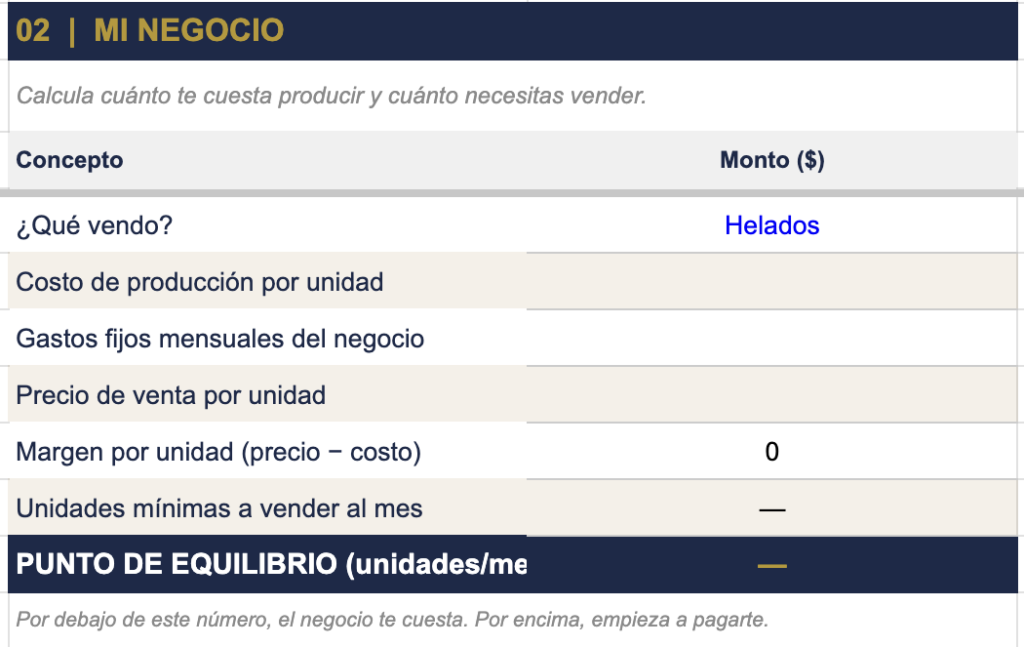

Bloque 2: Mi negocio.

Escribe qué vendes, cuánto te cuesta producir una unidad y cuáles son tus gastos fijos mensuales. Con esos dos números, el template calcula solo tu margen por unidad y tu punto de equilibrio — la cantidad mínima de unidades que necesitas vender al mes para no perder dinero. Por debajo de ese número, el negocio te cuesta. Por encima, empieza a pagarte.

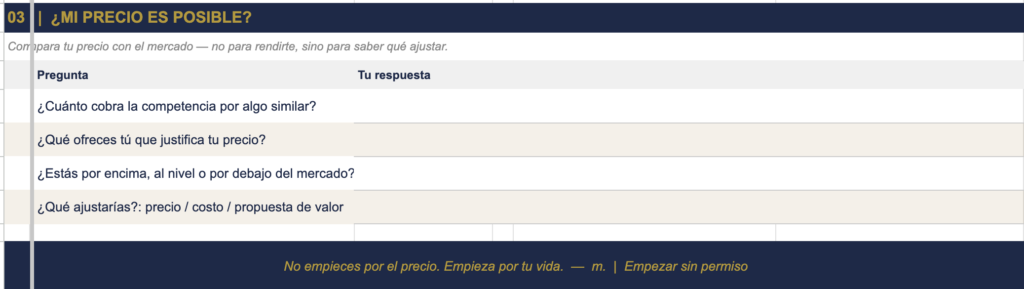

Bloque 3: El mercado.

Responde las cuatro preguntas sobre tu competencia. No para copiarte de nadie, hazlo para saber si el precio que necesitas es posible donde tú estás. Si hay diferencia entre lo que necesitas cobrar y lo que el mercado paga, ese gap no es una señal de rendirse. Es una señal de qué ajustar.

Al terminar los tres bloques tendrás algo que muy pocas personas tienen antes de empezar: claridad numérica sobre si tu idea puede darte para vivir.

Y con eso, cada decisión de precio deja de ser una suposición.

Gracias por leer hasta aquí.

Nos vemos en la lección 5 para comenzar a pensar en qué decisiones le caen como anillo al dedo a tus ventas. → [link]

Att. Mile 🤎